O mercado americano de novos carros está atingindo uma lombada desconhecida. À medida que o Federal Reserve continua aumentando as taxas de juros, o custo dos empréstimos para um veículo novo subiu, deixando muitos possíveis compradores reconsiderando se agora é a hora de negociar. O tráfego de salas de exposição está crescendo, e as vendas de automóveis estão tendendo para baixo, pois os pagamentos mensais mais altos colocam até modelos principais do alcance financeiro para um número crescente de famílias.

Em resposta, montadoras e concessionárias estão mudando de marcha. Em vez de competir em acordos de financiamento ultra-baixo (que praticamente desapareceram para empréstimos), eles estão revivendo e comercializando agressivamente 0% de ofertas de arrendamento. O leasing, uma vez visto como uma estratégia de nicho, tornou -se a opção prática para os compradores determinados a ficar ao volante sem gastar muito. Este artigo descompacta por que os arrendamentos estão aumentando, como a economia funciona em um ambiente de alta taxa e quais estratégias os compradores de carros inteligentes estão usando agora para garantir as melhores ofertas possíveis.

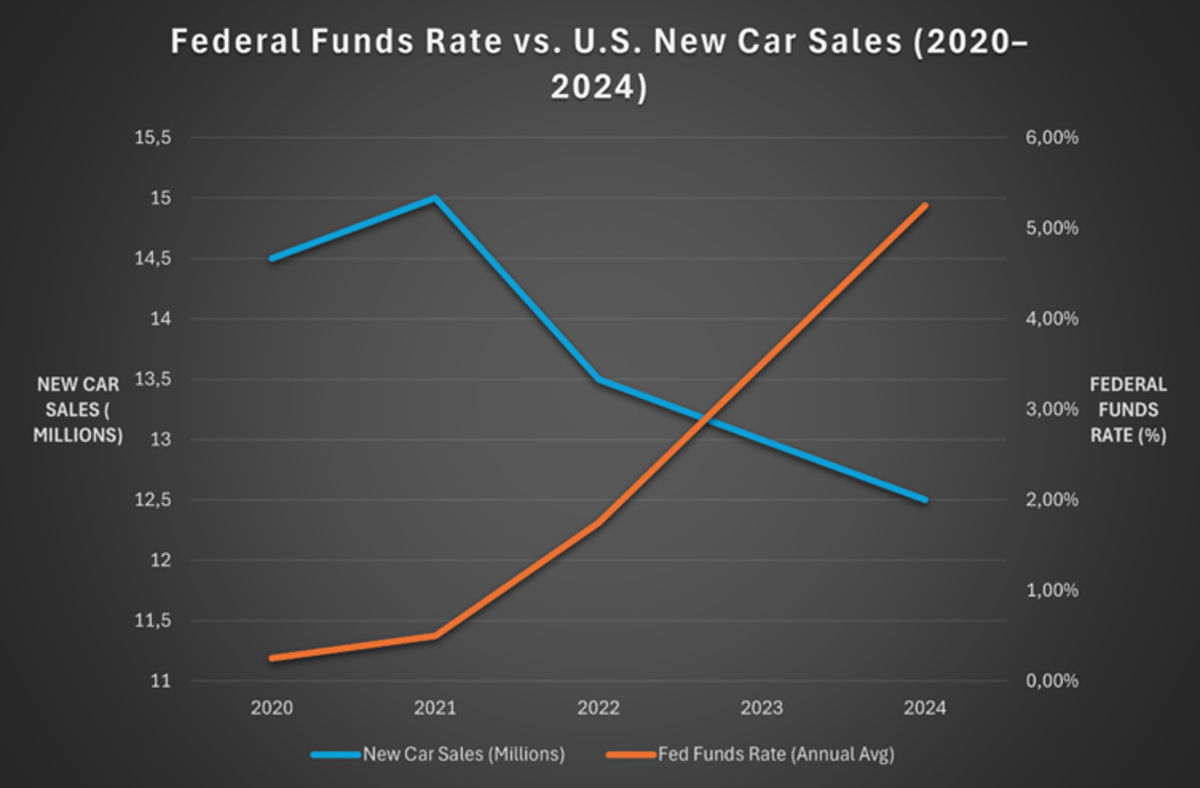

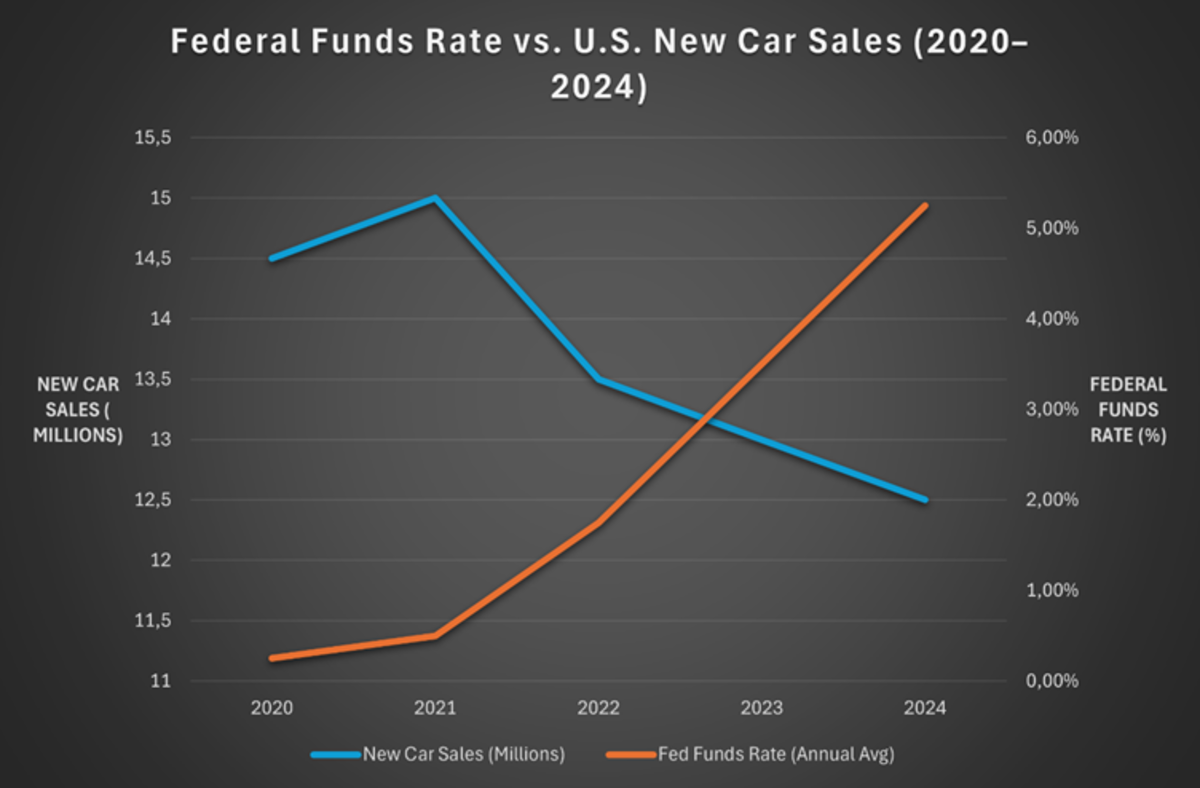

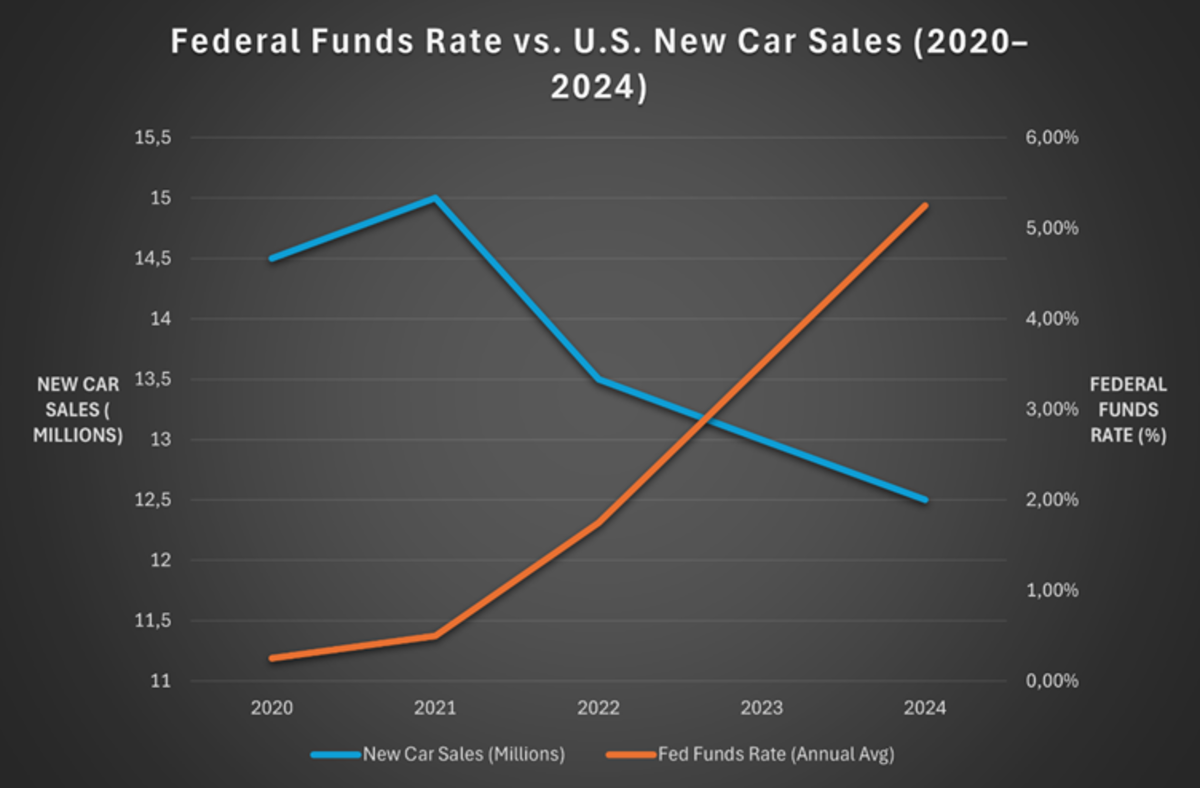

Agora, vamos dar uma olhada em alguns números para aqueles que são tão inclinados.

Figura 1. Essa sobreposição representa a taxa média anual de fundos do Fed (eixo direito) contra as vendas de carros novos dos EUA em milhões (eixo esquerdo) de 2020 a 2024. Observe quão quase perfeitamente cada aumento no custo do dinheiro coincide com o Downdicks para vendas de carros novos.

Como os aumentos de taxas atingem a demanda do comprador

Cada aumento do Fed de 0,25 pontos normalmente aumenta a APRs média de empréstimos automáticos em 0,06 a 0,08 pontos-menor que o repasse previamente estimado de 0,10 pontos. Quando as taxas subiram de 0 a 0,25% em 2020 para 5,25 a 5,50% em meados de 2023, os APRs do consumidor aumentaram aproximadamente 1,2 pontos no total. Em um empréstimo de US $ 35.000 e 60 meses, cada aumento de 1% de TAEG adiciona US $ 70 a US $ 75 ao pagamento mensal- o suficiente para forçar muitos compradores a repensar o que (ou se) comprar.

Pressão de financiamento e escolhas de consumidores

Enfrentando esses custos mais íngremes, os consumidores estão mudando a maneira como financiam carros novos. Os APRs mais altos cutucam os compradores em termos mais curtos. No início de 2024, 38% dos novos empréstimos para automóveis eram 48 meses ou mais curtos – acima de 34% em 2021 – quando os compradores procuravam reduzir os custos de juros, apesar das contas mensais mais acentuadas. Esse acabamento nos redução dos juros totais pagos, mas aumenta as contas mensais, apertando compradores sem dinheiro. Enquanto isso, em geral A ação do arrendamento subiu para cerca de 27% dos contratos de veículos novos-até 2 pontos desde 2021-, à medida que os arrendatários evitam dor de longo prazo.

Pagamentos baixos, trade-ins e impacto no mundo real

Para suavizar as caminhadas da APR, os compradores aumentaram os pagamentos. O adiantamento médio obteve cerca de 10,5% do MSRP em 2021 para quase 12% em 2024. A Groda de caixa inicial mais alta financiou o diretor, mas bloqueia os primeiros a sair do mercado. O tráfego automotivo de pedestres de varejo cresceu apenas 1,3% em 2024, uma queda acentuada do rebote pós-pandêmica. As visitas ao salão saltaram até 17% em 2022 em meio à demanda reprimida, mas esse aumento claramente desapareceu. De acordo com Colliers e Placer.ai, O tráfego de concessionária de automóveis agora define tendências mais amplas de varejocom custos de empréstimos mais altos e maior valor de crédito de credibilidade da urgência do consumidor. O ganho suave sinaliza uma mudança para um comportamento mais cauteloso do comprador em meio a crescentes pressões de acessibilidade de veículos.

Os movimentos inteligentes: descontos em dinheiro e 0% de arrendamentos de EV

As taxas crescentes redirecionam o comportamento do comprador. As concessionárias trocaram incentivos baixos de abimento por descontos em dinheiro e expandiram 0% de arrendamentos de APR nos VEs para sustentar as vendas. Agora, os compradores esclarecidos podem bloquear empréstimos de curto prazo ou arrendar promoções para evitar custos mais altos de empréstimos. Como a taxa de fundos federais detém perto de 5,25%, espere que a demanda reprimida, uma vez que o empréstimo facilita-mas, por enquanto, 0% de acordos continuam sendo sua melhor defesa contra o aumento da APRs.